Un mes després de l’inici de la guerra, els mercats financers acumulen quatre setmanes consecutives de pèrdues, el preu del Brent supera els 112 dòlars per barril, i les amenaces de problemes de subministrament o shortages es multipliquen: petroli, gas, fertilitzants, aliments… La directora de l’Agència Internacional de l’Energia ha qualificat el moment de l’amenaça més gran a l’energia global de la història, i tot això arriba en un context financer que ja fa mesos que amenaça tempesta, amb valoracions desorbitades de les empreses d’intel·ligència artificial i una concentració excessiva dels índexs borsaris que han començat a desinflar-se, i podrien començar a fer-ho en qualsevol moment de manera accelerada.

En aquest context, les respostes polítiques, a banda de les militars, han estat decebedores (però en cap cas sorprenents). La classe política europea sembla decidida a duplicar la seva aposta per la submissió a l’Eix Epstein, i davant les més que previsibles conseqüències per les majories treballadores, les mesures anunciades no s’atreveixen a anar més enllà de noves reduccions fiscals que no garanteixen el control del preu de la cistella de la compra i que, com sempre, beneficien a qui més té: la reducció de l’IVA als carburants que ha anunciat Pedro Sánchez en es un exemple paradigmàtic. En aquest context, cada cop són més les veus que pronostiquen el retorn de la temuda estagflació, aquell fantasma que creiem enterrat des de la crisi dels anys 70 del segle XX.

Escric aquest article amb l’objectiu de recollir les diverses informacions que han aparegut en premsa general i econòmica aquest últim mes, per tal d’endreçar-les i situar-les en un context conjuntural i estructural i així, situar quins poden ser els possibles escenaris a curt i mitjà termini i quines polítiques podrien ser útils per fer-hi front.

L’estret d’Ormuz: els peus de fang del gegant capitalista

Els combustibles fòssils són els inputs bàsics d’un capitalisme que, de moment, encara no ha ni començat l’objectivament necessària transició ecològica. Quan fallen, falla tot el que en depèn: fertilitzants, transport, refrigeració, producció agrícola… Però la producció de petroli està altament concentrada: un de cada cinc barrils de petroli i de gas natural liquat comercialitzats al món passa cada dia per un canal de menys de 50 quilòmetres d’ample entre Iran i Oman. Per aquest punt també transiten aproximadament un terç dels fertilitzants nitrogenats globals, prop d’un terç del petroli cru mundial, gairebé la meitat de l’heli i del sofre (imprescindibles per a la producció de microxips), i quantitats ingents de cereals i aliments destinats als 100 milions de persones dels països del Golf Pèrsic. Així, el que comencem a veure no és un xoc energètic aïllat, sinó la suspensió efectiva del flux de matèries primeres essencials per a fer funcionar l’economia global.

Des de l’inici del conflicte armat nord-americà i israelià contra l’Iran i el tancament del pas en resposta, el trànsit de vaixells ha passat de gairebé cent diaris a pràcticament zero. Segons les dades de la mateixa AIE, el flux de cru i derivats a través de l’Estret ha caigut de prop de 20 milions de barrils diaris a un degoteig, i els països del Golf han reduït la producció total almenys 10 milions de barrils diaris. Qatar ha anunciat que el 17% de la seva capacitat de gas natural liquat ha quedat inutilitzada, amb un impacte de 12,8 milions de tones anuals durant els pròxims tres a cinc anys. La directora de l’AIE ha qualificat la situació de catastròfica, molt pitjor que el crack del petroli detonant de la crisi econòmica de la dècada dels 70. Si no es reprenen els fluxos aviat, les pèrdues de subministrament augmentaran, i en aquest escenari de prolongació del conflicte, Goldman Sachs preveu que el Brent podria mantenir una mitjana de 85 dòlars per barril durant tot el 2026, un nivell que, combinat amb els preus del gas i dels fertilitzants, pressionaria de manera sostinguda els costos de producció a escala global.

Font: OCDE Economic Outlook (Març, 2026)

En aquest mateix sentit, aquesta situació pot provocar també una crisi alimentària. El gas natural és l’input principal en la producció d’amoníac, que és el punt de partida dels fertilitzants nitrogenats. Si el gas no flueix, els fertilitzants no es produeixen. Si els fertilitzants escassegen en el moment de la sembra (i als Estats Units, l’Índia i altres grans productors s’acosta el moment), la collita de la temporada següent es pot veure seriosament compromesa. Això, que al Nord Global es manifestaria com una pujada de preus als supermercats, als països importadors nets d’aliments del Sud Global es converteix en escassetat física i fam.

Res d’això és accidental. La vulnerabilitat de l’Estretor d’Ormuz no és un fenomen natural: és el resultat de dècades de polítiques de liberalització comercial que han desmantellat les capacitats agrícoles i productives locals en nom de la competitivitat i l’eficiència dels mercats, sobre la base de la disponibilitat d’energia fòssil barata. Avui, l’organització està organitzada a nivell global, en cadenes de subministrament hiperextenses, on qualsevol petita disrupció pot provocar un coll d’ampolla i un xoc en cadena. Es tracta d’una situació que ens hauria de resultar familiar: el mateix model de producció deslocalitzada basat en baixos costos per assegurar el màxim rendibilitat de les inversions (el conegut com a model just-in-time) va tenir seriosos problemes de subministrament de xips i altres productes i materials conseqüència de l’aturada de la producció en el marc del confinament per la COVID19.

El xoc energètic i la inflació de classe

En conseqüència d’aquest tancament del coll d’ampolla del petroli mundial, el Brent a avui supera els 112 dòlars per barril. El dièsel i la benzina per carretera als Estats Units ha pujat més d’un dòlar per galó aquest últim mes i a Europa, els combustibles i el gas natural liquat s’han encarit de manera paral·lela. Les borses mundials acumulen quatre setmanes consecutives de pèrdues. L’índex S&P 500 cau un 4,9% en el qual portem d’any, el Nasdaq un 6,9%. La correlació entre l’augment del preu del petroli i les pèrdues borsàries ha arribat a 0,89 en 20 dies, una xifra que indica una transmissió pràcticament mecànica del xoc energètic a l’economia financera. També han començat a augmentar els preus d’alguns aliments en alguns supermercats, una resposta pràcticament instantània que costa de creure que sigui la resposta a un augment real de preus de matèries primeres o als primers símptomes de problemes de subministrament, que tardaran uns dies a arribar. En qualsevol cas, és més que probable que es produeixi un nou episodi d’inflació i disrupcions importants al comerç i transport mundial, un episodi de gravetat encara incerta.

Però aquesta inflació més que probable no és una força de la natura, i no afecta tothom per igual: és una transferència de riquesa. En primer lloc, els preus alts del petroli i del gas representen guanys extraordinaris per a les empreses extractives, per als fons que especulen amb futurs de cru. En aquest context, diversos estudis (vegeu Isabella Webber o Nadia Garbellini) han documentat exhaustivament que en episodis d’aquest tipus les grans empreses no absorbeixen l’encariment dels inputs, matèries primeres o aliments, ni tampoc el traslladen als consumidors, sinó que aprofiten la conjuntura per expandir els seus marges de benefici, coordinant-se tàcitament sota la cobertura mediàtica de la crisi.

De fet, no fa tant, l’any 2022, quan va escalar el preu de l’energia arran de la guerra a Ucraïna, les grans petrolieres, les empreses energètiques i diverses cadenes de supermercats van obtenir beneficis històrics. Els centenars de milers de milions en guanys extraordinaris es van repartir, sobretot, entre el 10% més ric de la població, propietària de prop del 90% de les accions cotitzades. Mentrestant, la meitat més pobra de la població mundial va absorbir la pujada de preus sense cap compensació. El cicle actual apunta que serà idèntic, però en un context de partida pitjor per a les classes treballadores, que no han recuperat el que van perdre.

Concretament, les projeccions de l’OCDE en aquest sentit publicades en un informe monogràfic el dijous 26 de març de 2026 quantifiquen l’abast previst d’aquest escenari: la inflació mitjana del G20 podria pujar fins al 4% el 2026, 1,2 punts percentuals per sobre del que s’anticipava abans del conflicte. Als Estats Units, es preveu que la inflació arribi al 4,2%, i al Regne Unit al 4%. Són previsions que assumeixen una moderació gradual dels preus energètics a partir de mitjans d’any; si la situació a l’Estret no millora, les xifres finals podrien ser pitjors.

I els bancs centrals, atrapats en la seva pròpia ortodòxia monetarista, reproduiran el mateix esquema de política monetària de fa pocs anys. Christine Lagarde divendres 27 de març insinuava que el BCE no descarta un enduriment de la política monetària davant les pressions inflacionàries, i l’euríbor ja ha registrat aquest últim mes l’augment mensual més elevat en la seva història, superant el 3%.

L’escenari que s’obre és el pitjor possible des del punt de vista de la distribució: una pujada de tipus que, igual que el 2022, no atura una inflació que té el seu origen en els problemes de l’oferta i en el poder de mercat de les empreses. No aturen la inflació perquè els tipus d’interès només impacten en la demanda: encareixen les hipoteques, el crèdit al consum i el finançament públic, és a dir, que trasllada el cost de la crisi sobre les llars treballadores en un efecte de segona ronda: primer a través de la factura de la llum i la cistella de la compra, i després a través de la quota de la hipoteca.

Antecedents: plou sobre mullat

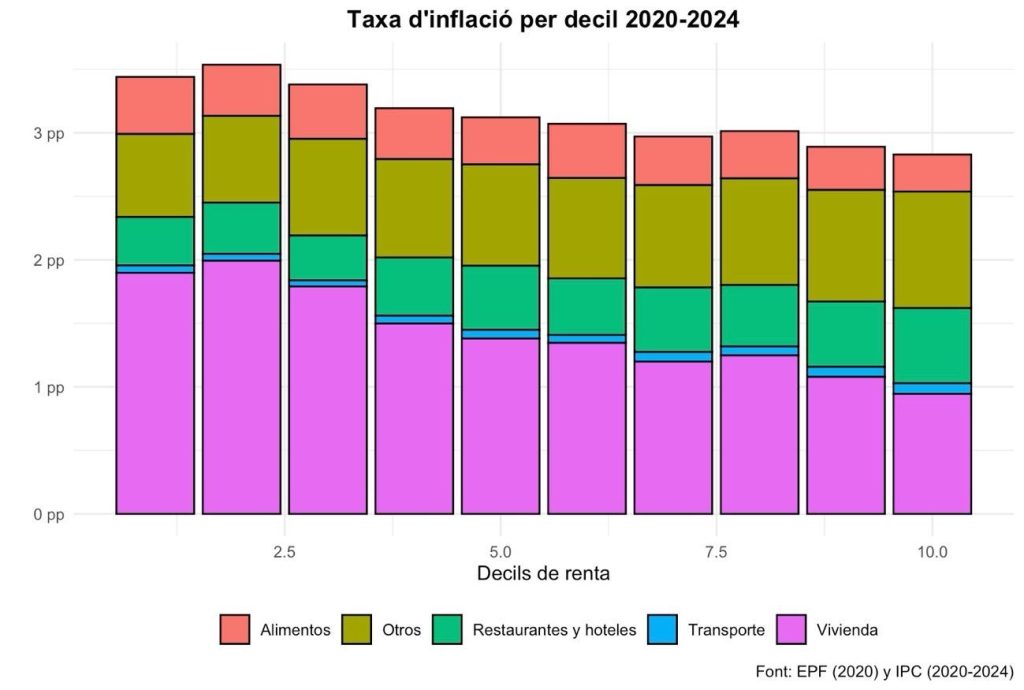

Com comentava, el més que probable nou episodi inflacionari impactarà en una classe treballadora que no ha recuperat el poder adquisitiu perdut durant el darrer episodi inflacionari, un episodi del qual en van ser les principals perdedores. Entre 2021 i 2023, la inflació va impactar amb una intensitat significativament més gran sobre les llars amb menys renda. Segons uns càlculs d’elaboració pròpia a partir de les microdades de l’Enquesta de Condicions de Vida i de l’Enquesta de Pressuposts Familiars de l’INE, va haver-hi una diferència de prop de mig punt percentual d’inflació efectiva entre el 10% de la població més rica i el 30% més pobre dels Països Catalans, mig punt que, any rere any, sobre una base de rendes ja molt més baixa, significa un deteriorament real de les condicions de vida que cap estadística agregada no acaba de capturar.

Font: Elaboració pròpia a partir de microdades de l’EPF (2020) i ECV (2020-2024)

El motiu d’aquesta desigualtat és que l’energia i l’alimentació representen una proporció molt més gran de la despesa de les llars amb menors ingressos. Quan pugen els preus de la llum, del gas o dels aliments bàsics, el cop és proporcionalment molt més elevat en aquestes llars. L’episodi d’inflació fa més d’un any que es va acabar, els preus es van estabilitzar, però els salaris reals no han recuperat encara la pèrdua: als Països Catalans, després de la caiguda inicial l’any 2022, s’ha produït un estancament que contrasta amb l’augment indecent dels beneficis empresarials agregats. Així doncs, és en aquest context, amb les persones treballadores encara en dèficit adquisitiu respecte al 2021, que els preus poden tornar a escalar.

Torna l’estagflació? Especulació i núvols de tempesta a l’economia mundial

Abans que esclatés el conflicte, de fa mesos, analistes i economistes de perfils molt diversos coincideixen en un diagnòstic incòmode: la valoració de les empreses vinculades a la intel·ligència artificial podria ser, en bona part, especulativa. Les expectatives de beneficis futurs incorporades als preus actuals no tenen un fonament sòlid; són, en el millor dels casos, una aposta sobre un futur que ningú pot garantir. Però els mercats financers, quan pugen, no necessiten fonaments: necessiten relat. I el relat de la IA ha estat prou potent per sostenir una escalada que està concentrant bilions de dòlars en un grapat d’empreses i arrossega amb elles els fons de pensions i els estalvis de milions de persones treballadores. Avui, l’índex d’incertesa global (WUI), elaborat per les Universitats de Stanford i Northwestern, es troba en nivells sense precedents des que es mesura i en aquest context, els efectes de la guerra en les borses poden desestabilitzar el conjunt de l’economia mundial, que mostra evidents símptomes de fragilitat.

En primer lloc, perquè els principals indicadors macroeconòmics a finals del 2025 ja mostraven alguns senyals d’alarma a les principals economies de l’OCDE, i especialment a la Zona Euro. Alemanya i Franca portaven tot l’any amb caigudes de la formació bruta de capital fix (és a dir, la inversió productiva en maquinària, infraestructures i equipaments), la qual cosa indica que les seves economies no només no creixien sinó que les seves empreses no preveien que ho fessin en el futur. Italià mostrava un creixement feble. Només l’Estat espanyol presentava un ritme pròxim al 3%, amb inversió per sobre del creixement del PIB, tot i que, igual que la resta dels països de l’eurozona, amb un deute públic molt elevat que limita el marge de maniobra davant de xocs externs.

Als Estats Units, els indicadors previs al conflicte també apuntaven en la mateixa direcció. La segona estimació del creixement del PIB real nord-americà al quart trimestre del 2025 va ser revisada a la baixa fins a un 0,7% anualitzat, molt per sota de l’estimació inicial de l’1,4%, i l’economia nord-americana va començar l’any destruint 92.000 llocs de treball. En aquest context, fins i tot EJ Antoni, el que havia estat nominat per Trump per dirigir l’Oficina d’Estadístiques Laborals, va reconèixer que l’economia nord-americana és massa fràgil per suportar un petroli per sobre dels 100 dòlars el barril.

La guerra obre, per tant, tant als Estats Units com a Europa, la possibilitat d’un dels escenaris més temuts per bancs centrals i governs: el del conflicte simultani entre inflació creixent i creixement estancat o negatiu, el que en economia s’anomena estagflació L’estagflació és la coexistència simultània d’inflació elevada i creixement econòmic estancat o negatiu, i és el gran fantasma de la teoria econòmica convencional perquè la contradiu frontalment. Els dos instruments de política acceptables per l’ortodòxia econòmica s’anul·len mútuament: davant la inflació, la recepta ortodoxa és pujar els tipus d’interès per encarir el crèdit i refredar l’economia; davant la recessió, és fer exactament el contrari, baixar tipus i augmentar la despesa pública per estimular la demanda. En un escenari d’estagflació, aplicar qualsevol de les dues receptes empitjora necessàriament l’altra cara del problema. La raó profunda d’aquesta impossibilitat és que el marc teòric convencional assumeix que inflació i estancament no poden coexistir: o hi ha massa demanda, que genera inflació, o n’hi ha massa poca, que genera recessió. El que no preveu és una inflació que no neix de l’excés de consum sinó de la ruptura de l’oferta i del poder de mercat de les grans empreses, que és exactament el que es pot donar en l’escenari actual.

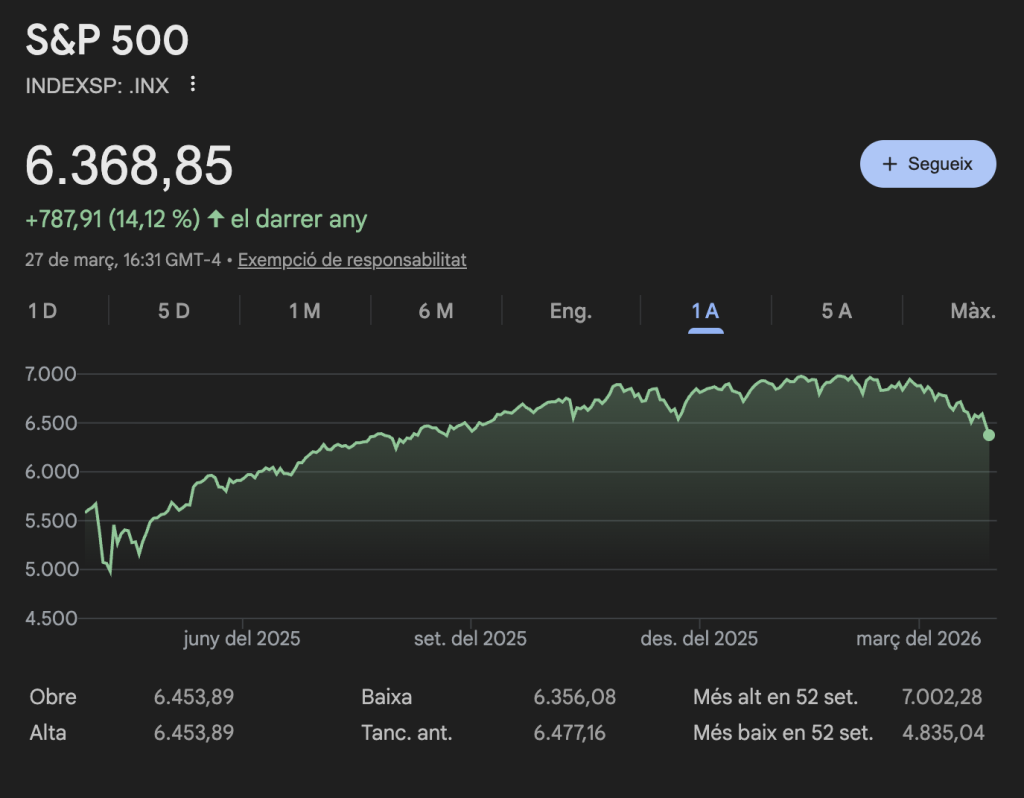

Sobre aquesta base, el sistema financer ha construït una arquitectura de risc que els bancs centrals i polítics han tolerat sistemàticament. L’S&P 500 (l’equivalent nord-americà de l’IBEX35, l’índex que agrupa les 500 empreses més grans cotitzades als Estats Units i que serveix de referència per a bilions de dòlars en fons de pensions i estalvi popular arreu del món) presentava a finals de 2025 una concentració sense precedents: les 15 empreses més grans acaparaven el 46% de la capitalització total de l’índex, i les 5 primeres, el 27%. Això significa que no es tracta d’un indicador divers que reflecteix l’estat de salut de l’economia nord-americana, sinó un grapat d’empreses tecnològiques i d’intel·ligència artificial la valoració de les quals és, en molt bona part, especulativa. Per tant, les seves xifres actuals serien simplement el reflex d’una bombolla especulativa, una bombolla que es podria desinflar en qualsevol moment. Malgrat tot, aquest índex, que registrava a finals de febrer el seu màxim històric absolut superant els 7000 punts, està en caiguda lliure des d’aleshores (per més que tingut moments puntuals de pujada), amb un ritme de descens especialment pronunciat entre el 25 de març i el divendres 27, just abans de tancar les borses.

Font: Google (Consultat a 28 de març de 2026)

Inclús el comportament de l’or mostra símptomes alarmants darrerament. L’or es considera el gran actiu refugi: quan hi ha por als mercats, el seu preu hauria de pujar. Però des que va esclatar el conflicte amb l’Iran, l’or ha caigut més d’un 15%. L’or s’està comportant com un actiu de risc, no com un refugi: la seva escalada especulativa dels darrers anys l’ha convertit en un actiu carregat de posicions construïdes sobre deute, que es desfan quan hi ha necessitat de liquiditat.

A tot això s’afegeix la fragilitat que suposa l’existència de tot un entramat financer al marge de les regulacions públiques i de bancs centrals, la coneguda com a banca a l’ombra o shadowbanking. Un mercat de 3,5 bilions de dòlars opera fora del sistema bancari tradicional a través de fons d’inversió i asseguradores, i per tant sense els requisits de capital, la transparència ni la supervisió que s’aplica als bancs. Grans entramats empresarials gestionen de forma conjunta tot el circuit: tenen la propietat del fons que concedeix préstecs a les seves empreses, del fons que els valoren i de les asseguradores que els garanteixen, sovint des de jurisdiccions offshore a Bermuda o les Illes Caiman, generant un cercle tancat que genera dinàmiques especulatives al marge de l’economia real. L’exposició al sector tecnològic a aquest tipus d’operativa és d’entre 600.000 i 750.000 milions de dòlars, una xifra especialment preocupant en un moment en què la disrupció de la intel·ligència artificial comença a fer trontollar models de negoci establerts. Aquestes últimes setmanes ja hi ha hagut els primers senyals de tensió: diversos fons d’inversió com el conegut Black Rock han aplicat restriccions en els reemborsaments (una mena de corralito pels inversors) i hi ha hagut caigudes significatives de les accions dels grans gestors de fons.

Les dades de mercat en circulació indiquen que la taxa d’impagament de les empreses que s’han finançat a través d’aquests fons de crèdit privat ha arribat al 9,2%, una xifra que supera la taxa de fallida bancària del 2008. UBS preveu que podria arribar al 15%, el triple del màxim registrat durant la crisi financera global. Goldman Sachs estima que fins a 70.000 milions de dòlars podrien sortir d’aquests fons en els pròxims dos anys, forçant els gestors més exposats a vendre actius per atendre els reemborsaments. I la connexió amb la banca comercial és directa: Wells Fargo té 60.000 milions en préstecs a fons de crèdit privat, i JPMorgan 22.000 milions. Per tant, una crisi en aquest segment no quedaria confinada al món dels fons alternatius i fàcilment hi hauria una reacció en cadena.

Finalment, un últim element d’inestabilitat financera que la Guerra a l’Iran pot catalitzar són els possibles fluxos futurs de capitals del Golf Pèrsic. Els sis països del Consell de Cooperació del Golf han generat superàvits corrents de més de 800.000 milions de dòlars en els últims quatre anys (és a dir, que han ingressat més per les seves exportacions que el que han pagat al món en importacions), uns diners actualment desplegats en inversions arreu del món, en fons sobirans, mercats de deute i inversió directa a països d’arreu del món. Ara, amb el sector energètic paralitzat i les necessitats de despesa interna disparades, una part d’aquests capitals pot repatriar-se. Coincideix amb un moment en què les economies del centre capitalista ja presenten enormes necessitats de refinançament del seu deute públic (els tipus d’interès del deute a deu anys han pujat arreu) i en què el boom de la IA ha generat necessitats d’inversió colossals d’empreses tecnològiques i relacionades que busquen també finançament.

El resultat probable d’aquesta situació és un augment dels costos de finançament privats i públics, és a dir, dels tipus d’interès. Tipus més alts dificulten que les empreses endeutades renovin els seus préstecs, ofereixen als inversors una alternativa a les accions i redueixen el valor actualitzat dels guanys futurs de les empreses. Tot plegat comprimeix el crèdit i la inversió exactament quan més es necessiten per sostenir una economia que ja entrava dèbil al conflicte. Per tant, la pujada dels tipus no s’ha d’entendre només com un problema per a les hipoteques: és la palanca que pot convertir una crisi energètica en una crisi financera. El que menys necessita un mercat financer sobreestimat és una pujada dels tipus d’interès a llarg termini.

En aquest context, novament, hi ha qui hi pot guanyar (i hi guanya) i qui no hi pot guanyar (i com sempre, hi perd). El 23 de marc de 2026, cinc minuts abans que Trump anunciés el que va descriure com avenços en converses de pau amb l’Iran, alguna persona o entitat va comprar 1.500 milions de dòlars en futurs de l’S&P500 i va vendre una gran posició en petroli. Després de les declaracions de Trump (a la seva pròpia xarxa social), l’índex borsari va pujar bruscament i el preu del cru va caure més d’un 10% en qüestió d’hores. Qui sigui que va executar aquelles operacions va guanyar una fortuna en minuts. L’Iran va desmentir immediatament que hi hagués cap negociació. Els mercats van corregir parcialment. Però els guanys de qui va operar en aquells cinc minuts eren irreversibles.

Això té un nom: insider trading, operativa amb informació privilegiada. En teoria, la legislació financera dels Estats Units i de la majoria d’economies preveu penes severes per aquest tipus de conductes. Malgrat tot, a efectes pràctics, la investigació, la persecució i la condemna d’operativa d’aquest tipus quan implica actors amb recursos i connexions polítiques és extraordinàriament rara. El que seria un delicte evident si el cometés una persona individual sense connexions es redueix a un episodi de volatilitat o a una estranya coincidència al mercat quan l’escala és de milers de milions, amagat en l’opacitat de les estructures financeres complexes.

Però l’episodi del 23 de marc no és una anomalia: és la norma feta visible per un moment de màxima tensió. El sistema financer global està dissenyat per transferir informació (i, per tant, riquesa) des dels que no en tenen als que sí. Els mercats de futurs, una mena de mercats d’assegurances que serveixen com un sistema d’apostes sobre els preus que tindran en el futur les matèries primeres, que en teoria serveixen per cobrir riscos dels productors reals, estan dominats per actors financers que especulen amb el preu de l’energia, els aliments i les divises. Quan el petroli puja, hi ha qui guanya. Quan cau, també. Novament, les conseqüències de tot aquest risc recauen sobre les persones treballadores i consumidores. Els beneficis d’aquesta l’especulació sempre són pel capital.

Conclusions i propostes per trencar el consens que només salva a qui més té

La gravetat de l’escenari actual comença a no ser objecte de debat. Daron Acemoglu, Premi Nobel d’Economia, en un article del 24 de març publicat al mitjà Project Syndicate advertia que combinar dèficit públic creixent per finançar l’escalada militar amb mercats de crèdit tensos i valoracions borsàries en màxims històrics és una combinació que pot acabar en crisi financera de primer ordre. En un sentit similar, l’economista marxista Michael Roberts, en un article al seu blog The Next Recession el dia 19 de març concloïa que la combinació guerra a l’Iran i crisi del crèdit privat pot no semblar suficient per provocar una recessió global per si sola, però sí que podria encetar una crisi financera.

Però el que vivim no és una crisi conjuntural provocada per un conflicte geopolític imprevisible, sinó la materialització simultània de diverses contradiccions estructurals del capitalisme: la centralitat de la rendibilitat com a criteri organitzador de la producció, que subordina qualsevol altra consideració a l’extracció de valor; la dependència energètica fòssil que el mercat no ha transformat perquè no li era rendible transformar; la destrucció de la sobirania alimentària en nom de la competitivitat; la financerització i les seves estructures polítiques que socialitzen les pèrdues i privatitzen els guanys; i l’ús sistemàtic de la informació privilegiada com a mecanisme d’acumulació que la regulació formal tolera de facto. Cap d’aquestes contradiccions ha aparegut amb la guerra. Fa dècades que es gesten, i cada crisi anterior les ha aprofundit en lloc de resoldre-les.

Cada cop que una d’aquestes contradiccions provoca algun tipus d’episodi de crisi, la narrativa dominant ens demana temps, paciència i, amb sort, proposa solucions que no només no trenquen amb les causes del problema, sinó que pràcticament sempre aprofundeixen en la centralitat del mercat com a regulador únic de la producció global dels mitjans de subsistència del conjunt de la humanitat. Així va ser el 2008. Així va ser el 2022. Així és ara. En el millor dels casos, les úniques solucions que es posen sobre la taula passen per reduccions d’impostos i ajuts a empreses, mecanismes idèntics als proposats en episodis anteriors que no han servit per aturar el deteriorament dels salaris ni per moderar l’augment de les butxaques dels que més tenen. I que, a més, han estat totalment estèrils a l’hora de solucionar una sèrie de problemes que pocs anys més tard s’han tornat a manifestar de manera pràcticament idèntica: cicles d’especulació borsària i bombolles que s’inflen sense control, creixement endèmic de les economies i empobriment creixent de les masses treballadores.

Davant d’això, cal desplegar una bateria de polítiques que no es poden plantejar des d’una òptica tècnica, sinó política, en el sentit més radical del terme. Aquestes propostes poden ser de contenció immediata, un mínim exigible ara mateix per frenar el xoc, però si no van més enllà no fan més que guanyar temps per tornar al mateix punt de partida.

Primer, cal aplicar impostos extraordinaris sobre els beneficis excepcionals de les empreses energètiques (windfall taxes) sense exempcions, reduccions o diferiments. Els centenars de milers de milions que estan generant les petrolieres, supermercats i altres empreses en aquest moment són una transferència directa des de les factures de les llars treballadores als accionistes. Recuperar-ne una part significativa per finançar la transició energètica pública i la protecció de les famílies és una restitució mínima. No existeix cap impediment per fer-ho, més que la voluntat política de contradir els interessos del capital.

Segon, cal aplicar controls de preus sobre l’energia i els aliments bàsics, dissenyats amb preus no lineals que protegeixin el consum essencial i preservin els incentius d’estalvi per sobre d’un llindar. Un preu màxim garantit per als primers quilowatts-hora, els primers litres de combustible per a les activitats essencials, els productes alimentaris bàsics; preus de mercat per a la resta. L’argument que el control de preus genera distorsions és fals: el que genera distorsions és deixar actuar lliurement mercats dominats per empreses amb poder oligopolístic.

En aquest sentit, la resistència de l’ortodòxia econòmica al control de preus no té fonament sòlid, tampoc des d’una òptica d’economia clàssica. Un article de Krebs i Weber (2024) demostra formalment, en un marc d’equilibri general, que els controls de preus poden ser socialment òptims quan els mercats energètics sobrereaccionen als xocs per incertesa endògena i expectatives autoreferencials. No és una posició heterodoxa, és un resultat emmarcat en la teoria econòmica més mainstream, que la majoria dels economistes ignoren convenientment perquè contradiu el dogma de la no-intervenció i el lliure mercat.

No és, per tant, qüestió de debat teòric. El que cal és valentia política per trencar el consens. Ja en vam començar a parlar fa uns anys, però ara més que mai cal dir-ho amb claredat: el consens de la no-intervenció, de la lliure formació de preus i de la fe en els mercats com a assignadors òptims de recursos, és indefensable des de qualsevol òptica. Els guardians de la fe de la no-intervenció i el lliure mercat posen en marxa qualsevol mena de política abans que acceptar que cal intervenir el sistema de preus i la llibertat d’empresa, una llibertat que permet al capital coordinar-se, especular, accedir a informació privilegiada i acumular, mentre la majoria de la societat s’empobreix en una espiral sense fi.

Tercer, cal regular el crèdit privat i tots els actors que exerceixin funcions bancàries amb independència de la seva forma jurídica, aplicant el principi de neutralitat reguladora per activitat: si fas el que fa un banc, has de tenir la supervisió que té un banc. També cal prohibir les estructures de conflicte d’interessos triple que agrupen gestió, valoració i garantia pel mateix actor, i exigir transparència pública sobre exposicions i riscos dels fons que canalitzen estalvi popular, així com calen investigacions efectives i sancions reals per operativa amb informació privilegiada.

Quart, cal establir mecanismes de condicionalitat de totes les ajudes extraordinàries o estructurals i contractes públics a les empreses, amb capacitat sancionadora real i mecanismes de control participatiu. Qualsevol mecanisme d’ajut a les empreses, estil ERTE, PERTE o altres, ha de ser una eina per la direcció de la inversió i el canvi productiu cap a un model més resilient i sobirà, i no un nou mecanisme per socialitzar pèrdues i engreixar els beneficis de les empreses i els seus accionistes.

Cinquè, acceleració de la transició energètica pública, no com a subsidi al mercat sinó com a política de seguretat col·lectiva. I sisè, sobirania alimentària com a política de seguretat: revertir les polítiques de liberalització agrícola, recuperar la gestió pública dels estocs estratègics d’aliments, i intervenir els mercats de futurs per eliminar-ne la funció especulativa pura.

Però seria deshonest presentar aquestes mesures com a solució. Són necessàries, urgents, i en molts casos ni tan sols s’han intentat. Però no ataquen l’arrel del problema. El problema és el capitalisme: la centralitat de la rendibilitat com a criteri organitzador de la producció, l’extracció de valor que exigeix augmentar l’explotació de les treballadores, i la lògica d’acumulació sense fi que concentra la riquesa en mans d’una minoria mentre empobreix la majoria. Cada crisi és, en última instància, una manifestació d’aquesta contradicció fonamental.

Avançar en la destrucció d’aquest sistema requereix mesures concretes que materialitzin la transició, com ara la publificació del sistema financer i assegurador; posar sota control democràtic els mecanismes que avui gestionen l’estalvi popular i el crèdit com a condició necessària per trencar el cicle en el qual les pèrdues se socialitzen i els guanys es privatitzen; la direcció política de la inversió gestionada també democràticament, i la planificació de la producció sota criteris de sostenibilitat i la distribució equitativa.

Però les mesures, soles, no transformen res. Les polítiques les apliquen persones que ocupen posicions de poder, i aquestes posicions les ocupen, en última instància, qui té prou força per ocupar-les. Per això, la condició imprescindible per a qualsevol transformació real és una força creixent d’organització de la classe treballadora: als llocs de treball, als barris, als territoris. No com a complement de les polítiques, sinó com a condició de possibilitat.

La crisi de l’estret d’Ormuz passarà, d’una manera o d’una altra. Però el que no podem deixar passar és una nova oportunitat d’assenyalar amb claredat les estructures que la fan possible, i apuntar cap a l’únic lloc on podem trobar la solució. El mercat no ens salvarà, ni de la crisi ecològica, ni de la crisi social, ni de cap mena de problemàtica, perquè és el mercat és el que ens ha posat aquí.