(1).gif)

Aquest és el guió aproximat de la xerrada de Finances climàtiques presentada el 24 de febrer de 2024, a Barcelona, per als companys d’Espectre Verd.

I. Larry Fink al Sud Global

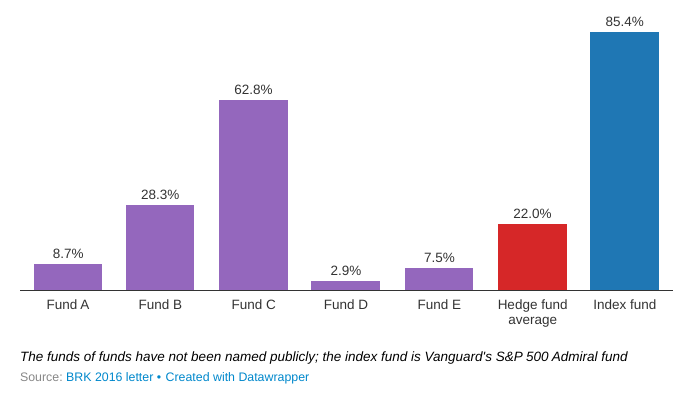

El 2008 Warren Bufet, el llegendari inversor, repta al món amb una aposta peculiar. Defensa que en els pròxims deu anys la borsa en el seu conjunt, representada pel S&P 500 (l’equivalent estatunidenc al nostre IBEX35), tindrà un retorn d’inversió superior a qualsevol conjunt possible de fons d’inversió d’alt risc (hedge funds) triats per l’altra part. L’aposta és d’un milió de dòlars, que es donarà a la beneficència. Un fons d’alt risc, Protégé Partners, accepta l’aposta. El resultat: Bufet guanya. Ho fa amb molta diferència, en realitat, el resultat és una cosa humiliant per al fons d’inversió perdedor. Crec que en aquesta anècdota hi ha una clau d’una de les estratègies financeres de més transcendència en la crisi climàtica.

En l’ “aposta del segle”, com se li va arribar a dir, competien dues filosofies radicalment diferents sobre la inversió en el capitalisme. La perdedora representava la concepció típica, el clixé del tauró de Wall Street: un inversor temerari i genial tria amb habilitat les empreses que produiran més beneficis en el curt o mitjà termini. A canvi d’això, cobra uns honoraris elevats pels seus serveis exclusius, que no estan oberts a tothom. La concepció alternativa, en última instància guanyadora, diu el següent: sens dubte és possible que una persona intel·ligent (o tramposa!) faci apostes més rendibles que la mitjana del mercat. No obstant això, hi ha dos problemes: a) les seves apostes han de ser molt bones, si vol que el resultat final compensi les comissions que cobra; de res serveix fer-ho lleugerament millor que la mitjana, si després aquesta diferència, o més, s’esfumarà per a pagar el cost de mantenir el fons d’inversió b) alguns inversors poden ser genials (o, de nou, tramposos), però altres no ho són, i fins i tot els millors no són capaços de ser millors sistemàticament, any a any i dècada a dècada, que la mitjana del mercat. El resultat d’aquestes reflexions és una teoria de més d’un segle, ridiculitzada durant molt de temps pel món de les finances, que diu el següent: el més intel·ligent és, simplement, invertir en tota la borsa en el seu conjunt. El seu retorn d’inversió mitjana, en el llarg termini, sempre serà millor que qualsevol decisió individual d’un inversor humà. Això es coneix com la Hipòtesi del Mercat Eficient.

El vehicle amb el qual aquesta hipòtesi cobra forma en el món financer és el dels fons índex o indexats. La idea, de nou, és simple: en comptes de triar de manera atzarosa un grup d’accions en les quals invertir, el fons índex inverteix en totes les accions, o en un conjunt prou representatiu del total com el S&P 500 (que representa aproximadament un 80% de la capitalització de les borses estatunidenques). Aquests fons comencen a oferir-se en els anys 70, amb poc èxit, però a poc a poc i gràcies als seus bons resultats, algunes innovacions tecnològiques i la força de l’interès compost, comencen a acumular quantitats cada vegada més aclaparadores de capital. Avui dia són la roca sobre la qual s’erigeixen titans financers com BlackRock o Vanguard, en essència capitalistes totals, accionistes majoritaris de bona part de les grans empreses de tot el món. Aquests fons han canviat la seva capacitat de triar minuciosament on invertir, i per tant el seu poder de boicot (la vella essència del poder estructural del capital), per un poder de control i influència en les polítiques econòmiques i financeres del capitalisme en el seu conjunt.

Un efecte de la llarga nit neoliberal ha estat l’afebliment relatiu de la capacitat fiscal i d’inversió pública dels Estats, i la seva transferència a un conglomerat de fons i entitats privades que anomenem “els mercats”. Els països rics, en condicions normals, solen tenir un accés privilegiat a aquesta font de capital. Els països pobres, no obstant això, solen tenir-ho més complicat, i en moments de crisis el seu accés al finançament exterior sol veure’s reduït al no-res. S’estima que per a fer front a la crisi climàtica, per a descarbonitzar l’economia mundial, es necessiten al voltant de 9,2 bilions, amb b, de dòlars anuals fins a 2050. Aquí és on el poder de control estructural dels gestors d’actius com BlackRock es fa present. El seu plantejament és el següent: sí, per descomptat, nosaltres podem facilitar el nostre capital per a aquests projectes tan necessaris. Però la nostra filosofia és la de la reducció del perfil de risc de la nostra cartera, per la qual cosa no volem haver de seleccionar amb cura cada projecte. Si ho féssim, de fet, segurament no invertiríem en els projectes dels països pobres, que més ens “necessiten”. La nostra proposta, anomenada “derisking”, és que els Estats garanteixin el retorn d’inversió del nostre capital, assumint com a part de la despesa pública la cobertura de possibles pèrdues o impagaments. Això és, en essència, moure el risc financer del sector privat als pressupostos públics. Daniela Gabor crida a aquesta estratègia “El Consens de Wall Street”. Salvar el món ha de ser rendible, diu el capital, si no, no el salvarem.

La superació de la crisi climàtica requereix inversions gegantesques, la major transformació social i industrial de la història de la humanitat. Ocorre, per desgràcia, després de la devastació neoliberal, en la qual els Estats han perdut la capacitat i la motivació de mobilitzar aquestes quantitats de recursos. A poc a poc, forçats per la situació, van reaccionant, però mentrestant el capital mundial privat, “els mercats”, ens proposa gràcies al seu poder acumulat un xantatge endiablat per a garantir la nostra supervivència col·lectiva.

II. Jimmy Carter a Pequín

En 1986 l’administració Reagan desmantellava la trentena de panells solars en el sostre de la Casa Blanca que Jimmy Carter, l’anterior president, havia instal·lat en 1979 com a símbol del compromís dels Estats Units amb les energies renovables. La instal·lació encara funcionava perfectament, la qual cosa va causar algunes queixes sobre l’absurd de la decisió. Molt abans, ja s’havien eliminat tot els pressupostos de recerca i les ajudes fiscals per a la implantació i desenvolupament d’energies renovables al país.

Més o menys al mateix temps, la Xina començava el procés d’adhesió a l’Acord General sobre Aranzels Duaners i Comerç, el precursor de nom enutjós de l’actual Organització Mundial del Comerç. Es rumoreja que les seves primeres delegacions a les reunions internacionals a penes tenien divises estrangeres per a poder pagar el cost de l’allotjament. És probable que això sigui fals, però és una llegenda urbana que reflecteix la posició precària de la Xina en la jerarquia del comerç mundial de l’època. En 1986 la seva participació en la producció industrial mundial era del voltant d’1%, i les seves reserves de divises bàsicament inexistents.

En els següents 35 anys la Xina no sols canviaria radicalment la seva posició internacional, sinó que també recolliria el mantell menyspreat pels Estats Units de campiona de la revolució industrial verda. De fet, si calgués simplificar, es podria resumir l’era neoliberal des de finals dels 80 com la transformació xinesa de l’economia i atmosfera mundials. Les xifres són descomunals, irresistibles, fins a tal punt que tota la resta pot entendre’s com una nota al peu de pàgina d’aquestes.

Vegem alguns exemples.

- Les seves reserves de divises internacionals, fonamentalment dòlars estatunidencs, passen de pràcticament res a més de 3 bilions (amb b) el 2023, amb diferència les més grans del planeta.

- La seva participació en la producció industrial mundial s’acosta al 30%. No és només la xifra més alta, de nou amb diferència, sinó que s’acosta al seu pes de fa gairebé tres segles, quan encara era probablement la primera potència mundial en termes econòmics.

- La seva taxa de pobresa passa d’un 88% (1981) a menys d’un 1% (2018), la qual cosa sol distorsionar els relats de reducció de pobresa mundial de les últimes dècades: si s’elimina a la Xina de l’equació, la transformació és moltíssim menys impressionant.

- També és el major emissor de GEI en termes absoluts (al voltant d’un 26%), encara que no per càpita, en gran manera a causa del seu ús del carbó. La Xina utilitza més carbó per a la producció elèctrica que la resta del planeta combinat, i les emissions provocades per això són més de la meitat de les emissions de tot el sistema elèctric mundial (al voltant de 8Gt de CO₂ de 15Gt totals).

És comú pensar que això es deu a una de les claus de la transformació xinesa, la seva estratègia d’industrialització orientada a l’exportació. Els països occidentals haurien deslocalitzat tota la seva producció pesada a la Xina, que carregaria sobre les seves espatlles el gruix de les emissions del món ric. La realitat és diferent: les emissions associades a les exportacions xineses són al voltant d’un 10% del total. El gruix de les mateixes es deuen a la major migració interna de la història: des dels anys 90 del segle passat uns 700 milions de persones s’han mudat del camp a la ciutat a la Xina. Una ciutat que calia construir, amb ciment i acer. És cèlebre l’observació de Harvey: només entre 2011 i 2013, la Xina va utilitzar un 50% més de ciment que els Estats Units en tot el segle XX.

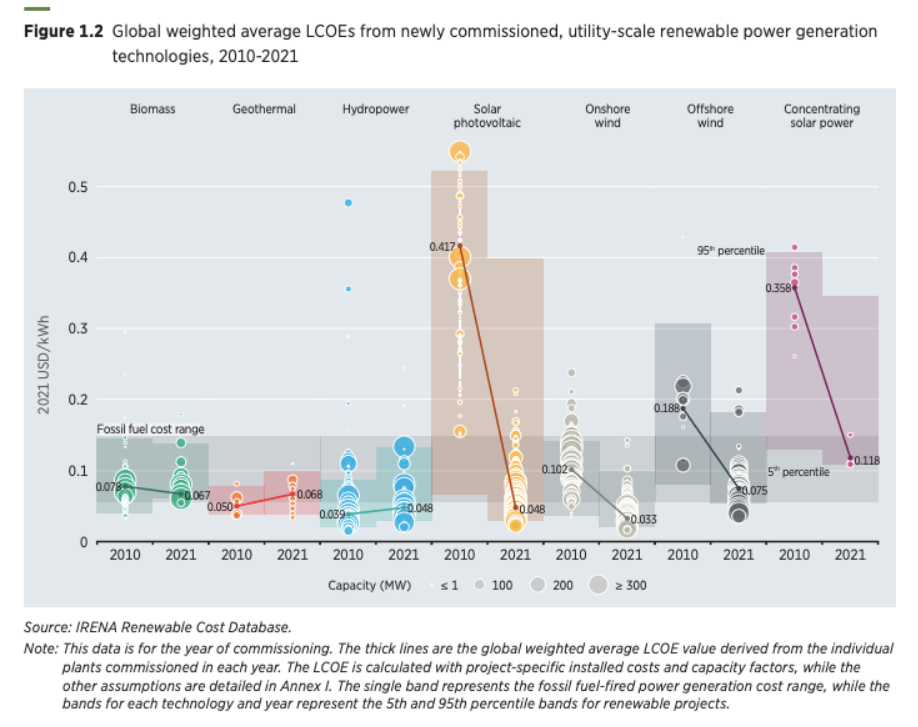

A la fi de la dècada dels 2010 les autoritats xineses conclouen que el recorregut d’aquesta bombolla immobiliària de dimensions històriques està arribant a la seva fi. Decideixen començar a invertir els seus excedents de capitals (també gegantescos, històrics, etc.) en energies renovables, per raons d’interès domèstic i de competició geopolítica. Sigui com sigui, el resultat és una reducció de gairebé el 90% del preu mitjà de l’energia fotovoltaica des de 2010. El preu de l’energia solar renovable és 300 vegades més barat des que Jimmy Carter instal·lés 32 panells solars a la Casa Blanca, fa gairebé 40 anys. El neoliberalisme va matar la incipient política industrial verda al seu país d’origen, tornant-la a crear dècades després en l’altra punta del planeta. La Xina ha sabut incrustar-se en la globalització neoliberal, sense utilitzar les receptes neoliberals internament, i ha possibilitat que molts països del món puguin, si ho desitgen, descarbonitzar els seus sistemes elèctrics. Això ocorre tard, i d’una forma que paradoxalment és enormement contaminant. Però ha ocorregut. És, potser, l’última i l’única oportunitat de començar a revertir la crisi climàtica.

El neoliberalisme ha causat la destrucció de la política industrial a Occident, i l’augment massiu d’emissions de GEI a nivell mundial. També ha causat, de manera paradoxal, el naixement de la política industrial verda al país més contaminant del món, la qual cosa pot, encara, ser el principi de la solució a la crisi climàtica.

III. Mario Draghi a Kíev

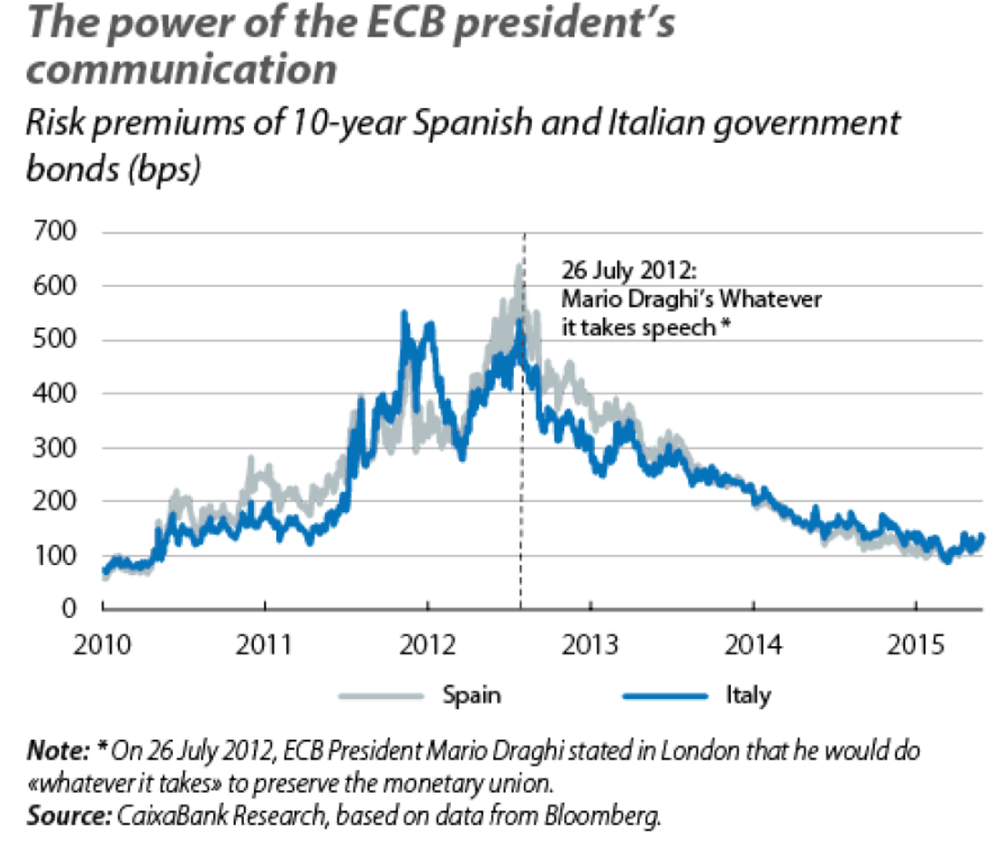

26 de juliol de 2012. Són els anys de plom de la crisi de l’eurozona, de les primes de risc, de la descomposició accelerada de la perifèria europea a les mans de “els mercats”. La solvència d’alguns estats membre de la zona euro perilla, per la qual cosa perilla l’euro. Mario Draghi, president del BCE, dona una conferència a un grup d’inversors a Londres. De sobte, fa una pausa, i diu: “Desitjo transmetre’ls un altre missatge. Respectant el nostre mandat, el BCE està disposat a fer el que sigui necessari per a preservar l’euro. I creguin-me, serà suficient”. Segurament és una de les frases més influents en el que va de segle. Els mercats afluixen la seva tenalla gairebé immediatament, i encara que a la tardor el BCE anuncia un nou programa d’ajuda condicional basat en l’esperit de ‘”el que sigui necessari” de Draghi, la realitat és que mai arriba a usar-lo. La promesa de fer-ho és suficient per a canviar-ho tot.

El motiu de la centralitat de la compra i venda de deute sobirà per part dels mercats és una mica llarg d’explicar. Resumeixo en poques frases, ometent detalls importants, però secundaris en aquesta història: amb el final de l’hegemonia “keynesiana” els Estats van perdre el control més o menys directe dels seus mercats de capitals i especialment dels seus bancs centrals, que utilitzaven per a facilitar el seu finançament si era necessari, la qual cosa es coneix com a “supremacia fiscal”. En el neoliberalisme els bancs centrals tenen més independència, i els Estats han de finançar-se emetent deute que compren els mercats (o no). Al seu torn, aquest deute, s’utilitza com a element de garantia en préstecs i productes financers en tot el planeta. Els bancs centrals poden comprar deute sobirà en els mercats, si ho consideren necessari, però mai han de comprar-la directament a l’Estat, la qual cosa es coneix com a “finançament monetari” o “monetització del deute”. Aquest és el món de la “supremacia monetària”. Vull cridar l’atenció a una qüestió clau: a causa de la crisi de legitimitat de les institucions democràtiques, els bancs centrals, de moment, gaudeixen d’una combinació paradoxal de mandat tecnocràtic estret, no electe, i de gran autonomia per a prendre decisions ràpides, audaces i d’enorme transcendència. Són la part més executiva d’una branca executiva en crisi, algunes vegades el veritable govern de facto del capitalisme global, encara que només sigui per bloqueig o incompareixença de la resta.

Parlem d’inflació. Després de dècades d’inflació molt reduïda (la “Gran Moderació” neoliberal) les taxes d’inflació es disparen a partir de 2021. Tota persona ben pensant entén que els motius són una combinació dels xocs a les cadenes de subministraments a causa de la pandèmia, la invasió d’Ucraïna, i les pujades de preus oportunistes realitzades per les grans empreses amb capacitat per a fixar preus (la referència aquí són Isabella Weber et al.). La decisió dels bancs centrals és començar una pujada dels tipus d’interès de velocitat inèdita, parapetant-se en dues qüestions. Primera: a més de l’anteriorment citat també hi ha hagut estímuls fiscals importants, la qual cosa pot haver augmentat la demanda i haver estat un factor en la inflació. Segona: els bancs centrals encara es guien en les seves activitats per un model econòmic anomenat “Corba de Phillips”, que diu que existeix una relació inversa entre inflació i desocupació. És a dir, per al cas que ens ocupa: si la inflació és alta, augmentar la desocupació (moderar l’activitat econòmica), farà que es redueixi. Els bancs centrals poden induir aquest resultat augmentant els tipus d’interès, el preu del diner, la qual cosa desincentiva les inversions del sector privat i incentiva el cobrament de rendes en dipòsits i bons.

La corba de Phillips, en el millor dels casos, sempre ha estat una eina d’utilitat limitada en el curt termini, un model matemàtic d’un possible factor inflacionari (la inflació induïda per demanda). En el pitjor, és un constructe pseudocientífic motivat ideològicament, una manera de centrar l’atenció en el poder suposadament excessiu de la classe treballadora, i no en el poder del capital. En aquests anys, de fet, la inflació s’ha reduït sense que hi hagi un augment de la desocupació, la qual cosa en teoria és inexplicable segons els principis que regeixen l’activitat dels bancs centrals i es coneix de manera jocosa com a “transmissió immaculada” de la política monetària. Això demostra dues coses: a) la inflació era causada per factors transitoris no relacionats amb un augment de l’activitat econòmica (pandèmia, guerra, fixació de preus oportunista) b) el neoliberalisme ha acabat amb la classe treballadora com a força social organitzada, per la qual cosa les espirals salari-preus, similars a les de la dècada de 1970, ja no ocorren. En aquesta època de crisis solapades les explosions inflacionàries continuaran ocorrent, potser amb intensitat creixent, per la qual cosa actualitzar els models que guien als bancs centrals, i la democratització dels seus mandats, serà una tasca pendent de la màxima urgència.

La crisi climàtica causarà xocs socioeconòmics cada vegada més freqüents i intensos. Els últims anys, probablement, només són el principi d’una nova era d’inestabilitat, una per a la qual les institucions econòmiques i financeres del capitalisme mundial no estan preparades per a respondre i solucionar.

El control dels diners, especialment dels diners com a capital, és el control del temps i els recursos dels altres. És la capacitat de decidir què es fa, qui ho fa i per a qui es fa. Keynes, cèlebrement, ens recordava que “podem permetre’ns (pagar) qualsevol cosa que siguem realment capaces de fer”. Avui la millor ciència de la qual disposem ens insta a dur a terme canvis socials “amplis, immediats i sense precedents”, sempre que vulguem evitar enormes patiments a milers de milions d’éssers vius, entre ells nosaltres, i la fi del projecte civilitzatori complex humà en la terra. Les enquestes d’opinió semblen suggerir que una majoria vol, realment, esquivar aquest destí. La mateixa ciència que ens alerta del perill ens diu que ja disposem de totes les solucions tècniques per a evitar-lo. El problema sense resoldre, una vegada i una altra, és el de com pagar-lo, el com fer que pagar-lo sigui una prioritat social, el com posar-nos a fer-ho. Això és una forma indirecta de referir-se a la resistència d’aquells que controlen el capital, i per tant el nostre temps, i per tant el que es fa. És una manera de referir-se a la resistència al fet que usem la nostra vida d’una altra manera.

És important no fer-se trampes. El capitalisme en la seva forma neoliberal és un sistema mundialitzat, sòlid. Els majors beneficis sempre van a les mateixes butxaques, però una part significativa també es distribueix entre milions i milions de petits inversors, petits rendistes, petits capitalistes de les seves pròpies ànimes. El capitalisme total dels fons índex és un símbol de la democratització del capitalisme, de la transformació de més aspectes de les nostres vides en actius rendibles: carreteres, cases, aeroports, pensions, hospitals, les vacunes, l’aigua, els boscos… En la nostra forma de vida hi ha almenys tant consens com coerció. Ningú és capaç d’imaginar clarament una alternativa creïble. L’esquerra, moltes vegades, és més cínica que els amos del local, racionalitzant la impossibilitat de la seva victòria abans de presentar cap batalla.

I, no obstant això, és impossible renunciar a la urgència de fer alguna cosa, d’aconseguir aquests canvis amplis, immediats, sense precedents. Aquesta necessitat esmola la ment, anima a deixar anar llastos innecessaris, a transitar per camins que en altres circumstàncies un mai recorreria. Prendre’s de debò com permetre’ns la transició ecològica implica prendre’ns de debò l’entendre com funciona avui dia el sistema de disciplinament vital i temporal que anomenem “economia mundial”. En estudiar-ho és difícil no guanyar una mica de respecte per la seva complexitat, per la seva mescla de disseny elegant i improvisació potinera, per les enormes quantitats d’esforç humà que s’han gastat a pensar-ho, construir-ho, arruïnar-ho, tornar a pensar-ho des de zero. “No es pot aspirar a comprendre el tot sense conèixer mai cap de les seves parts”, deia Manuel Sacristán. Estudiar de debò els mecanismes de les finances internacionals és estudiar una de les parts més importants del tot que és el capitalisme. És, amb sort, trobar algun dels seus punts febles, algun punt de suport per a canviar el món de base.